Введение прогрессивной стимулирующей шкалы налогообложения НДФЛ в России

Под редактирована 21.04.2023 г.

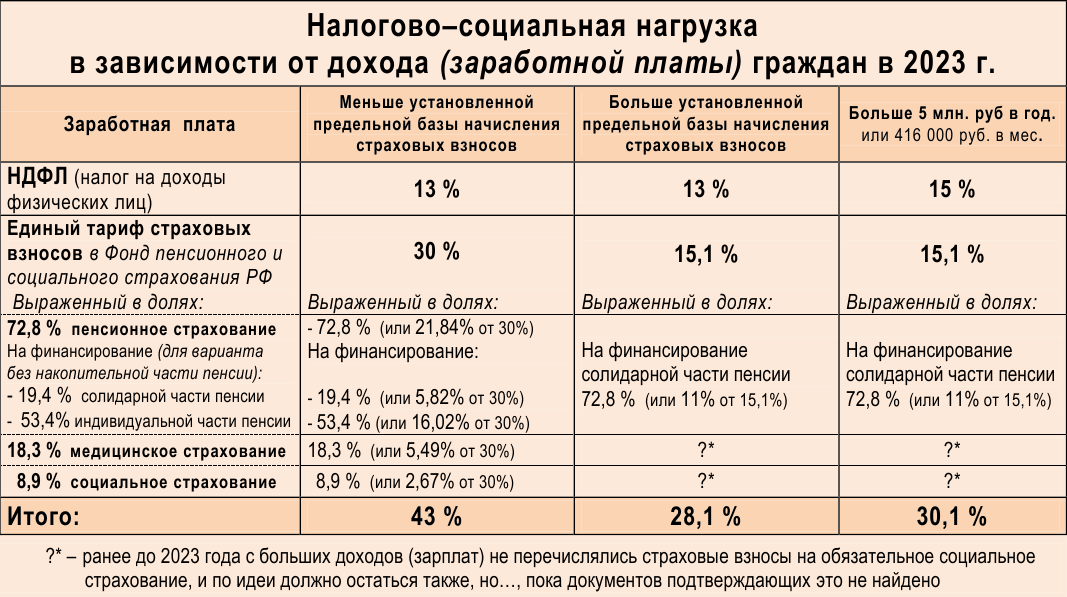

Для информации, помогающей более подробно понять, как распределяются в новых долях ставки страховых взносов, в ведённом с 2023 года едином тарифе страховых взносов для граждан с разными уровнями доходов (заработных плат).

С 2023 года Пенсионный фонд и Фонд социального страхования (ФСС) преобразованы в Фонд пенсионного и социального страхования Российской Федерации или более коротко Социальный фонд России (СФР).

3. Начиная с 2023 года (в соответствии с Налоговым кодексом, Статья 425) устанавливаются тарифы страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование в следующих единых размерах (единый тариф страховых взносов), если иное не предусмотрено настоящей главой:

1) в пределах установленной единой предельной величины базы для исчисления страховых взносов – 30 %;

2) свыше установленной единой предельной величины базы для исчисления страховых взносов – 15,1 %.

Согласно Бюджетного кодекса РФ, статьи 146, установлены:

1) в бюджет Фонда пенсионного и социального страхования РФ: неналоговые доходы:

- страховые взносы на обязательное пенсионное страхование – 72,8 %;

- страховые взносы на обязательное социальное страхование – 8,9 %;

3) в бюджет Федерального фонда обязательного медицинского страхования: неналоговые доходы:

- страховые взносы на обязательное медицинское страхование – 18,3 %;

Согласно Федерального закона от 15.12.2001 № 167-ФЗ, статьи 22, в варианте пенсионного обеспечения без финансирования накопительной пенсии, установлены тарифы по обязательному пенсионному страхованию, выраженные в долях от единого тарифа страховых взносов (30%):

– 72,8% (или в пересчёте 21,84% относительно 30%) на финансирование страховой пенсии (30/100*72,8=21,84%), из них:

– 19,4% (или в пересчёте 5,82% относительно 30%) солидарная часть тарифа страховых взносов;

– 53,4 % (или в пересчёте 16,02% относительно 30%) индивидуальная часть тарифа страховых взносов.

Для доходов свыше установленной предельной величины базы для начисления страховых взносов: все 72,8% (или в пересчёте 11% относительно 15,1%) переводятся на солидарную часть тарифа страховых взносов.

Налог на доходы физических лиц (НДФЛ), как и любой другой налог, воспринимается отрицательно теми, кто его уплачивает.

НДФЛ мог бы восприниматься более лояльно, если имел меньшую ставку за счёт его трансформации (перераспределения) в страховые взносы на обязательное медицинское страхование (которые гражданами воспринимаются, как гарантия получения медицинской помощи).

Так же, НДФЛ должен удовлетворять запрос в народе на социальную справедливость «Богатые должны уплачивать больший налог, чем бедные», посредством введения прогрессивной шкалы налогообложения НДФЛ. Для Индивидуальных предпринимателей (ИП) и самозанятых использующие другие налоговые режимы (упрощенную систему налогообложения – УСН, патентную систему, налог на профессиональный доход – НПД, единый налог для сельхозпроизводителей – ЕСХН и др.), в которых нет прямой уплаты НДФЛ и страховых взносов, введение прогрессивного налогообложения должно устанавливаться (исчисляться) аналогично в эквивалентном размере в части базы уплачиваемого ими налога (патента).

Сейчас наблюдается сильно выраженный перекос налогово-социальной нагрузки в интересах богатых (обеспеченных) граждан получающих доход (зарплату) больше установленной предельной базы начисления страховых вносов, уплачивая всего лишь 28 – 30%, в то время как граждане получающие меньшие зарплаты уплачивают 43% (где работодатель уплачивает за рабочих с их зарплаты НДФЛ и страховые взносы. Это сделано, как для облегчения налогообложения, так и для упреждения неуплаты налогов и взносов, в случае если бы рабочие сами самостоятельно уплачивали бы НДФЛ и страховые взносы со своей, получаемой от работодателя, зарплаты).

Оттягивать столь явно выраженную социальную несправедливость для действующей власти крайне рискованно. За подобное она может очень быстро лишиться доверия народа – избирателей, ещё с большими негативными последствиями для богатых (правящей элиты) при приходе во власть других политических сил.

А оправдания власти, что увеличение налога для богатых может привести к сокрытию ими своего дохода. При современных информационных возможностей налоговой по контролю финансовых расходов гражданами, как и выявлению налоговой даже незначительных незадекларированных доходов у граждан. Становятся не то что не убедительными, а скорее доказательством того, что власть прежде всего защищает интересы богатой элиты, а не простых граждан (народа).

Введение прогрессивной шкалы подоходного налога (НДФЛ), только за счёт дифференцирования ставки налога на малые и большие доходы (заработные платы) малоэффективно для экономики и общества.

Оно хоть и даёт народу ощущение социальной справедливости «Богатые уплачивают больший налог, чем бедные», но не содержит способы социального стимулирования граждан, которые бы положительным образом сказывались на экономике и обществе.

К тому же уменьшение ставки НДФЛ на малые доходы (зарплаты) требует в несколько раз увеличение ставки НДФЛ на большие доходы (зарплаты), что сильно ограничивает возможность дифференцирования ставок в сторону уменьшения на доходы (зарплаты) размером более 2-х МРОТ (то есть до 3-х, 4-х МРОТ и уж тем более размером до установленной предельной базы начисления страховых взносов - 1 917 000 руб год в 2023 г. или в пересчёте 160 тыс.руб в мес.).

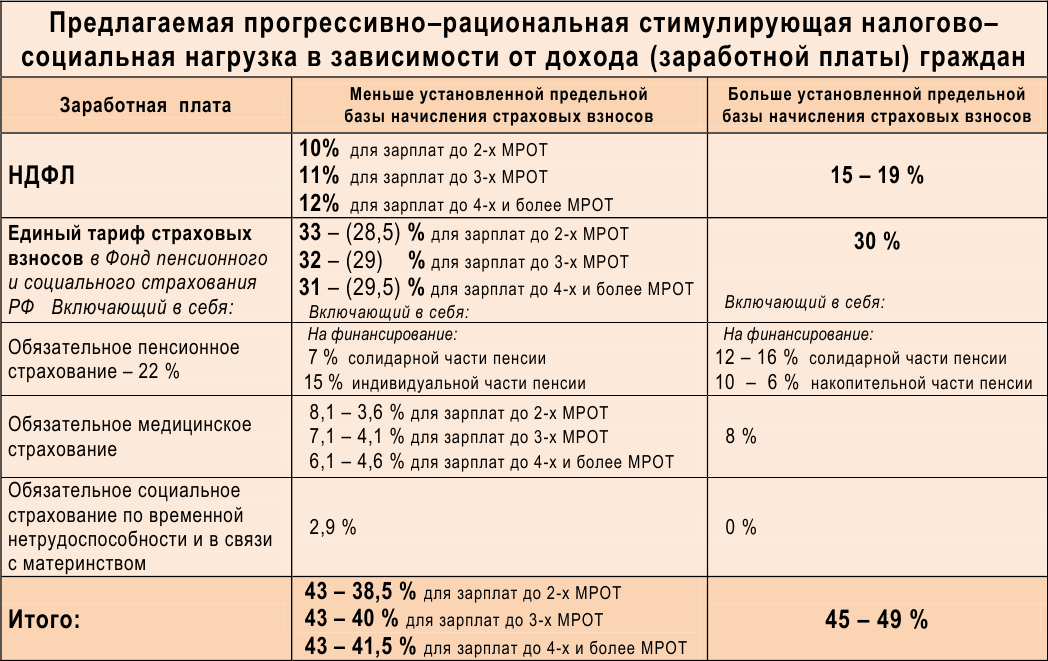

Поэтому предлагается прогрессивно-рациональная стимулирующая налогово-социальная нагрузка в зависимости от дохода (заработной платы) граждан.

Где часть дифференцирования ставки подоходного налога (НДФЛ) перераспределено в дифференцирование ставок страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование.

Что предоставляет дополнительные инструменты по социальному стимулированию граждан, которые опосредованным образом положительно сказывается на экономике и обществе. А так же достигается дополнительная социальная справедливость в пенсионном обеспечении граждан (народа).

К тому же, как ещё один аргумент.

Если логически поразмыслить, то в теории, развитие налогового и страхового законодательства по пути более справедливого цивилизованного общества (государства) в использовании налогов и страховых взносов, в отличие от их нынешней в основном фискальной функции. Должно становиться более продуманным стимулированием каждым отдельным налогом и страховым взносом, во всех возможных сферах производства и жизнедеятельности человека в интересах устойчивого и здорового развития общества и государства, с целенаправленным воздействием на первопричины социально-экономических проблем и человеческих пороков для их исправления.

В будущем, при учёте ставки отдельного налога и размера льготной ставки по страховому взносу, станут учитываться большее количество показателей, из-за чего они будут приобретать персонифицированное стимулирующее воздействие.

Теперь, собственно описание грамотного способа реализации введения прогрессивной шкалы подоходного налога (НДФЛ) и социальных взносов.

Первое.

Предоставить работникам и служащим получающим низкие доходы (заработную плату) возможность уменьшить до 4,5% налогово-социальную нагрузку на свою заработную плату.

Для чего, на малые заработные платы до 2-х, 3-х, 4-х и более МРОТ (до значения установленной предельной базы начисления страховых взносов), преобразовать от 3% до 1% НДФЛ (снизив его с 13% до 10% для 2-х МРОТ, снизив с 13% до 11% для 3-х МРОТ, снизив с 13% до 12% для 4-х и более МРОТ) во взносы на обязательное медицинское страхование (увеличив их с 5,1% до диапазона в 6,1 - 8,1%).

И ввести на заработные платы до 2-х, 3-х, 4-х и более МРОТ льготный пониженный страховой взнос на обязательное медицинское страхование зависящий от состояния здоровья работника (поддержание его в хорошем состоянии), с возможностью уменьшения его с 8,1% до 3,6% в зависимости от размера МРОТ.

При этом работодатель по-прежнему перечисляет в полном объёме страховые взносы за работника (имеющего льготный пониженный страховой взнос) в соответствии с установленной ставкой единого тарифа страховых взносов. А уже Фонд обязательного пенсионного и социального страхования РФ (сокращённо Социальный фонд России – СФР) часть денег с уменьшенной льготной суммы взноса, возвращает работнику, перечислением на банковский счёт гражданина (работника), куда ему начисляется зарплата (доход) от работодателя.

Так, если человек получающий заработную плату до 2-х МРОТ не курит – страховой взнос снижается на 1,5%, если не злоупотребляет спиртным – ещё 1,5%, нет избыточного веса тоже – 1,5%.

Для людей получающих заработную плату до 3-х МРОТ страховой взнос снижается на 1% за каждый предусмотренное условие (не курит, не злоупотребляет спиртным, нет избыточного веса).

Для людей получающих зарплату до 4-х и более МРОТ (до значения установленной предельной базы начисления страховых взносов) снижается на 0,5% за каждое предусмотренное условие.

Современные анализы позволяют выявить определённые маркеры в организме (крови) говорящие о степени употребления алкоголя, табакокурения, наркотиков.

Состояние здоровья граждан определяется при очередной диспансеризации (медицинском обследовании для рабочих профессий).

В этом случае, государство не просто уменьшает налогово-социальную нагрузку на рабочих, а вкладывает деньги в сохранение своего здоровья самими гражданами. Тем самым в будущем уменьшая количество больных (к примеру, больных сахарным диабетом, раком) и расходы на их лечение.

Так же в целом уменьшится экономический вред обществу и государству от алкоголизма, табакокурения и наркомании.

По оценкам экспертов федерального проекта «Трезвая

Россия» (из Доклада о демографической ситуации в РФ 2020 г.), экономические потери общества и государства от последствий, связанных с

алкоголизмом, наркоманией и табакокурением, за 1 год составляют до 12 % от ВВП России, что составляет более 13 трлн руб. в год.

Для граждан, имеющих помимо основной работы дополнительный заработок (к примеру, работа в качестве ИП или самозанятого), льготный пониженный взнос на обязательное медицинское страхование устанавливается в отдельности для каждого источника дохода (то есть, не зависимо от суммарного дохода со всех источников доходов в месяц).

Для работающих родителей у кого есть дети, необходимо так же учитывать (на половину от установленных ставок к предусмотренным условиям) состояние здоровья их детей – отсутствие избыточного веса (который может привезти к чрезмерной полноте, и связанные с этим проблемы со здоровьем). И по мере взросления детей дополнительно учитывать их поведение, если у ребёнка – школьника неудовлетворительное поведение, своим плохим поведением он причиняет психологическое расстройство (наносит психологические травмы) окружающим его школьникам и учителям (то есть, за травлю, буллинг в отношении сверстников или за плохое поведение мешающее урокам).

Вполне справедливо, наказывать таких родителей, кто неправильно кормит своих детей и не занимается их воспитанием, снижением для них возможности уменьшить страховой взнос.

Причём в целях воспитания учителями в поведении школьников задатков правовой самозащиты, переводить в бюджет школы школы "изымаемую" часть страхового взноса с родителей школьников с неудовлетворительным поведением в отношении сверстников (за жалобы на травлю, буллинг).

Для компенсирования в Фонде обязательного медицинского страхования повышенных расходов по выплатам гражданам с льготного пониженного страхового взноса, которые превышают дополнительные поступления от перераспределённых ставок НДФЛ во взносы на обязательное медицинское страхование. Устанавливается повышенный страховой взнос в 8 % на обязательное медицинское страхование на доходы (зарплаты) больше установленной предельной базы начисления страховых взносов.

Конечно, перевод части ставки НДФЛ в страховые взносы на обязательное медицинское страхование приведёт к снижению поступлений от НДФЛ в региональные бюджеты.

Поэтому для компенсирования выпадающих поступлений в региональные бюджеты предлагается в основном (в большей части) за счёт увеличения ставки НДФЛ на доходы (зарплаты) превышающие предельную базу начисления страховых взносов, до 15–19 %. Что уже обеспечит удовлетворение запроса в народе на социальную справедливость «Богатые должны уплачивать больший налог, чем бедные» в отношении подоходного налога.

Для дополнительной компенсации оставшихся выпадающих поступлений в региональные бюджеты предлагается дополнительно увеличить ставку НДФЛ иным способом, который будет стимулировать чиновников, как следует дорабатывать при выполнении своих обязанностей перед обществом и бизнесом. Данный способ рассматривается в следующем пункте.

Второе.

Дальнейшее уменьшение налогово-социальной нагрузки для рабочих и служащих с низкой заработной платой, необходимо делать дифференцированно, чтобы не вызвать более серьёзную недостачу доходов в консолидированный бюджет (по крайней мере до того времени, когда начнётся положительной динамики сокращения расходов на лечение больных и снижения вреда от алкоголизма, табакокурения и наркомании).

Для работающих родителей получающие небольшие заработные платы стоит увеличить социальные вычеты на детей.

Для работающих пенсионеров получающие небольшие заработные платы до 2х МРОТ, необходимо уменьшить НДФЛ, а для студентов (обучающихся по очночной форме обучения) вообще отменить НДФЛ, чтобы заинтересовать работодателей в приёме их на работу.

Для студентов, это поможет получить необходимый опыт работы по профессии.

Для работающих пенсионеров снижение размера ставки НДФЛ (или её отмена) не страшно, так как они уже не смогут воспользоваться основными социальными вычетами. По причине того, что их дети стали взрослыми (не учатся), а в оформлении ипотечного кредита, им откажут банки.

Зато, заинтересует работодателей в найме на работу пенсионеров, на низкооплачиваемые профессии, на которые молодёжь не хочет идти работать, либо на работы, где используется дешёвый труд гастарбайтеров.

Третье.

Вывод из фонда заработной платы, заработные платы (превышающие установленную предельную базу для начисления страховых взносов) работодателей и их заместителей, топ-менеджеров, иных начальников и руководителей, осуществляющих руководство или контроль над деятельностью подчинённых рабочих (служащих). То есть, заработные платы, доплаты и премии, которые превысили установленную базу, тех…, кто не осуществляет непосредственное выполнение работ, оказание услуг.

Для этого Министерство труда и социальной защиты РФ совместно Профсоюзными комитетами, должны установить минимальный уровень фонда оплаты труда, для каждой отрасли, сферы экономической деятельности. Из которого, запрещено производить отчисления на заработные платы (превышающие установленную предельную базу для начисления страховых взносов) выше перечисленным лицам.

Работодатели должны формировать дополнительный фонд оплаты труда, из которого производятся выплата заработной платы (доплаты, надбавки, премии и т.д.), превышающие установленную предельную базу для начисления страховых взносов, себе и остальному руководству (менеджменту).

Благодаря этому, заработная плата рабочих и служащих будет защищена, от попыток работодателей (руководства и менеджмента) компенсировать не дополучение прибыли (связанной, прежде всего с неэффективностью работы руководства), за счёт урезания заработных плат рабочим и служащим, а не себе.

Четвёртое.

Привязать размер зарплат работодателей (руководителей) к размерам зарплат подчинённых. И для работодателей, наиболее жадных на заработную плату подчинённым рабочим (сотрудникам), установить повышенную ставку НДФЛ.

Для чего сделать ставку НДФЛ для работодателей и их заместителей (топ-менеджеров, иных начальников и руководителей), осуществляющих руководство или контроль над деятельностью подчинённых рабочих (служащих), линейно зависящей от количества подчинённых (контролируемых) рабочих (служащих) и установленного соотношения в размере заработных плат между руководителями и подчинёнными.

В зависимости от того, какая часть подчинённых (контролируемых) рабочих и служащих (к общему числу подчинённых) получает значительно меньшую заработную плату (выходящую за пределы установленного соотношения), в сравнении с зарплатой руководителя. Определяется размер повышенной ставки НДФЛ на соответствующую часть заработной платы руководителя (превышающую установленное соотношение в размере заработных плат с подчинёнными).

Устанавливаемое соотношение в размере заработной платы, определяется для разных рабочих специальностей (профессий), с учётом сферы деятельности и размера бизнеса (производства с привязкой к численности сотрудников (рабочих), деятельностью которых руководит (контролирует) должностное лицо), а так же с учётом размера прожиточного минимума в регионах (или размера МРОТ в регионе).

Благодаря этому, удастся "заинтересовать" работодателя повышать заработные платы всем рабочим, особенно работающим на периферии. А так же сделает невыгодным для работодателей, выплачивать рабочим часть зарплаты "в конверте".

Сейчас, с развитием интеллектуальных технологий, расширяющих возможности по учёту и контролю за движением товара (производственных расходов, получение прибыли от продажи товаров и предоставлении услуг). (Взять хотябы тот же переход бизнеса на онлайн кассы в России.) Бизнесу стало сложнее скрывать свою прибыль от налоговых органов. В недалёком будущем, увести в тень получаемую прибыль (как и свою зарплату), бизнесу (работодателям) будет ещё труднее.

Источник: https://олег-бегов.рф/ndfl.html